Simpan, Penerapan PMK 58/03/2022 pada SIPLah dan ARKAS

DAPODIK.co.id - Simpan, Penerapan PMK 58/03/2022 pada SIPLah dan ARKAS. Pemerintah telah meresmikan aturan perpajakan terbaru dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 58/PMK.03/2022 tentang Penunjukan Pihak Lain Sebagai Pemungut Pajak dan Tata Cara Pemungutan, Penyetoran, dan/atau Pelaporan Pajak yang Dipungut oleh Pihak Lain Atas Transaksi Pengadaan Barang dan/atau Jasa Melalui Sistem Informasi Pengadaan Pemerintah.

Melalui PMK 58/03/2022 terdapat penyesuaian untuk satuan pendidikan, Mitra, dan Penyedia dalam penggunaan SIPLah terbaru untuk aktivitas pengadaan barang dan jasa (PBJ) secara daring, serta pencatatannya melalui ARKAS. PMK 58/03/2022 ini efektif berlaku mulai 1 Mei 2022. Adanya PMK58/03/2022 dapat memudahkan satuan pendidikan ketika melakukan transaksi melalui SIPLah.

Per 7 September 2022, satuan pendidikan dapat menemukan implementasi PMK58/03/2022 melalui fitur terbaru SIPLah berupa Invoice Pembayaran Barang (Proforma Invoice & Invoice Lunas) di 16 Marketplace/Mitra pasar daring SIPLah: Innola ku, SIPLah Telkom, Temprina, Blibli, Mitra Edukasi, Intan Pariwara, Klik Emaro, Pesona Edu, Masmedia Buana Pustaka, Toko Ladang, Tisera, Eureka Bookhouse, Data Scrip, Raja Store, Bizone, dan Belanja24.

Untuk informasi Mitra SIPLah yang telah menerapkan PMK58/03/2022 akan terus diperbarui pada website siplah.kemdikbud.go.id.

Dinas pendidikan dan satuan pendidikan dapat melihat Surat Edaran Sekretaris Jenderal Nomor 20 Tahun 2022 tentang Pelaksanaan Pungutan Pajak dalam Pengadaaan Barang/Jasa Satuan Pendidikan melalui Sistem Informasi Pengadaan Satuan Pendidikan dengan klik tulisan ini.

Simpan, Penerapan PMK 58/03/2022 pada SIPLah dan ARKAS

Simak penerapan PMK 58/03/2022 pada SIPLah versi terbaru dan ARKAS dibawah ini:

1. Perubahan skema pemungutan pajak oleh satuan pendidikan saat berbelanja daring

Sesuai Pasal 2 Ayat (1) PMK 58/PMK.03/2022 : Marketplace Pengadaan ditunjuk sebagai pemungut pajak untuk melakukan pemungutan, penyetoran, dan/atau pelaporan pajak atas penyerahan barang dan/atau jasa yang dilakukan oleh Rekanan/Penyedia.

Dengan berlakunya PMK 58, semua pajak yang terkena atas setiap pengadaan barang dan jasa satuan pendidikan di mitra pasar daring SIPLah dipungut, disetor, dan dilaporkan oleh Mitra pasar daring SIPLah.

Status Wajib Pungut (WAPU) satuan pendidikan, tidak akan berpindah ke Mitra. Satuan pendidikan tetap berstatus WAPU, hanya saja wewenang pemungutan pajaknya beralih ke pihak ke-3 (dalam hal ini Mitra pasar daring SIPLah) apabila transaksi dilakukan melalui SIPLah.

Bendahara satuan pendidikan kini tidak perlu memungut dan menyetorkan pajaknya, cukup mencatatkan invoice pembelanjaan dari SIPLah ke ARKAS, yang dianggap sebagai bukti potong dan setor pajak yang sah oleh Direktorat Jenderal Pajak. Dengan berlakunya hal ini, satuan pendidikan tidak perlu lagi menitipkan pembayaran pajaknya kepada Penyedia barang dan jasa ketika bertransaksi di SIPLah.

2. Perubahan jenis pajak yang dikenakan ke satuan pendidikan & Penyedia ketika berbelanja daring

PPN 11% untuk Satuan Pendidikan

Setiap satuan pendidikan yang berbelanja melalui Mitra pasar daring SIPLah, akan dikenai Pajak Pertambahan Nilai (PPN) sebesar 11% pada setiap transaksinya. Adapun pajak yang dikenakan pada setiap transaksi, dihitung berdasarkan nilai Dasar Pengenaan Pajak (DPP), atau nilai barang/jasanya saja sebelum terkena biaya-biaya lain. Baik berupa pengadaan barang, jasa, atau persewaan. PPN 11% untuk satuan pendidikan dikecualikan untuk transaksi buku dan kitab suci, serta non objek PPN lainnya.

PPh 22 sebesar 0,5% untuk Penyedia

Penyedia barang dan jasa (termasuk Penyedia jasa logistik) di pasar daring SIPLah kini dikenakan PPh 22 sebesar 0.5% dari total nilai DPP atau nilai barang/jasanya saja sebelum terkena biaya-biaya lain atas transaksi satuan pendidikan.

3. Pengecualian Pengenaan Pajak Pertambahan Nilai (PPN)

Beberapa jenis barang dan jasa yang diperdagangkan dalam pasar daring SIPLah merupakan barang yang dikecualikan PPN nya sesuai dengan undang-undang dan peraturan yang berlaku, seperti:

- Kitab Suci

- Buku pelajaran umum dan buku agama

- Objek pajak daerah seperti makanan olahan, katering, atau snack.

Untuk mengetahui jenis barang dan jasa yang termasuk dalam pengecualian PPN, satuan pendidikan dapat menyimak daftar berikut melalui link berikut ini.

Apabila satuan pendidikan bertransaksi dengan Penyedia atas barang atau jasa yang merupakan objek pajak daerah, maka satuan pendidikan tidak wajib memungut, menyetorkan, dan melaporkan pajak daerah tersebut. Kewajiban pemungutan, penyetoran, dan pelaporan atas pajak daerah melekat pada masing-masing Penyedia.

4. Satuan pendidikan yang berada di wilayah Free Trade Zone (FTZ) dibebaskan dari PPN

Free Trade Zone adalah suatu kawasan dalam wilayah hukum NKRI yang terpisah dari daerah pabean sehingga bebas dari pengenaan bea masuk, PPN, PPnBM, dan cukai.

Dasar hukum FTZ

- Undang-Undang nomor 44 tahun 2007 tentang kawasan perdagangan bebas dan pelabuhan bebas.

- Undang-Undang no 39 tahun 2009 tentang Kawasan Ekonomi Khusus.

- Peraturan Pemerintah Nomor 40 tahun 2021 tentang penyelenggaraan KEK.

- Pasal 7 ayat 2 UU no 7 tahun 2021 tentang PPN dan PPnBM.

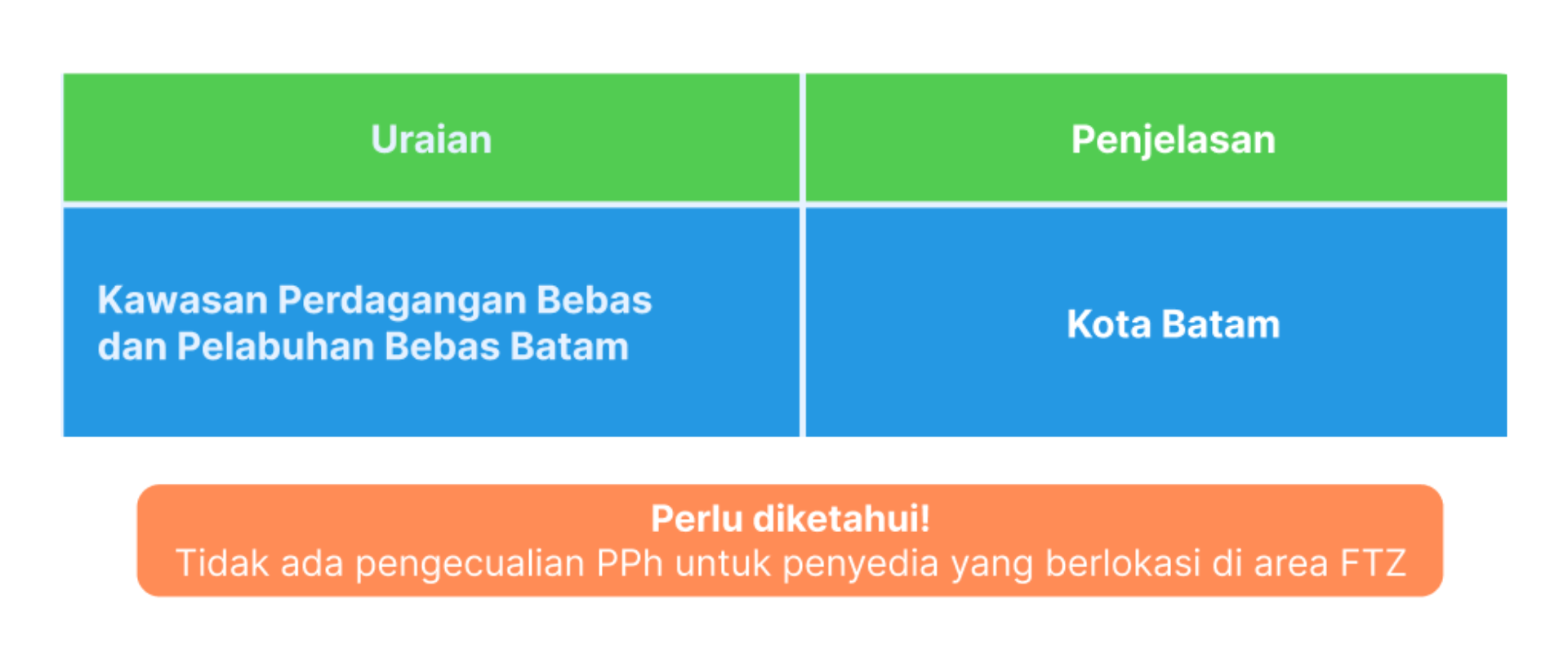

Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam, Kota Batam merupakan wilayah satuan pendidikan yang termasuk pada daerah FTZ sehingga tidak dikenakan/dibebaskan dari PPN sesuai dengan ketentuan perundang-undangan yang berlaku.

Demikian

Artikel Terbaru Tentang, Simpan, Penerapan PMK 58/03/2022 pada SIPLah dan ARKAS.

Semoga Ada Manfaatnya Dan Silakan Bagikan Artikel Ini Ke Sosial Media Kalian

Dengan Menekan Tombol Share Di Bawah.

Jika

artikel ini kurang jelas dan mungkin masih ada pertanyaan, anda bisa tanyakan

pada kolom komentar yang tersedia di akhir postingan ini. Untuk dapat mengikuti

berita terbaru dan mendapatkan notifikasi silahkan follow akun

www.dapodik.co.id ini. Karena akan menyajikan berita terbaru dan terpopuler di

dunia pendidikan, terima kasih.

Posting Komentar untuk "Simpan, Penerapan PMK 58/03/2022 pada SIPLah dan ARKAS"

Gambar ataupun video yang ada di situs ini terkadang berasal dari berbagai sumber media lain. Hak Cipta sepenuhnya dipegang oleh sumber tersebut.